フォロワーさん

フォロワーさん もう40代半ばなんですが、今から新NISAを始めても遅いでしょうか?

老後資金が不安で毎日イライラしてしまいます

さくら

さくら結論から言うと、40代からでも全く遅くありません💡

ただし、20代・30代と同じ戦い方をしていては間に合わないのも事実です⚡️

今日は、金融広報中央委員会のデータやシミュレーションを使いながら、

40代から最短ルートで「老後2000万円」を作るための現実的なロードマップを解説します!

「もっと早くやっておけばよかった」と後悔するよりも、

「今日が一番若い日」と思って一歩を踏み出すことが大切です☺️

40代の貯蓄事情と「老後2000万円」の壁

まずは、同世代のリアルな懐事情を見てみましょう。

金融広報中央委員会のデータによると、40代(二人以上世帯)の貯蓄額の中央値は約250万円です。

平均値は約900万円近くありますが、これは一部の富裕層が引き上げている数字なので、

肌感覚としては「250万円」がリアルなラインではないでしょうか。

一方で、60代時点での貯蓄中央値は約1000万円。

フォロワーさんあれ?「老後2000万円問題」と言われているのに、

全然足りていない!?

さくらそう…現実、2000万も貯められている人は

多くないんだよね😢

退職金で賄えると思っている方もいるかもしれませんが、

退職金の額も年々減少傾向にありますし、自営業やフリーランスの方にはそもそもありません。

つまり、「なんとなく」過ごしていると、老後資金は枯渇してしまう可能性が高いのです。

フォロワーさん老後も働き続けなきゃいけないなんて嫌だ😭

現金貯金 vs 投資:月々の負担額はこれだけ違う

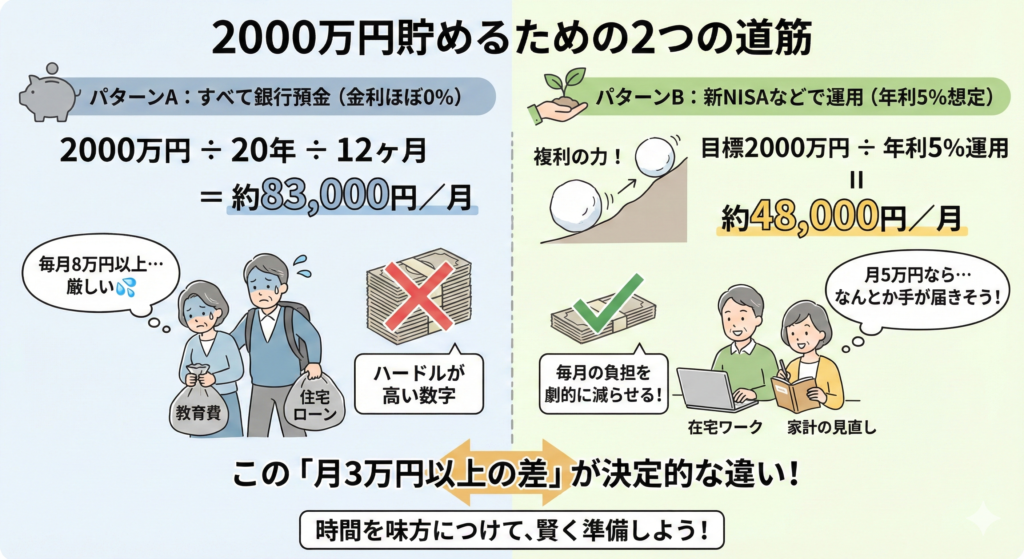

では、60歳までに2000万円を作ると仮定して、

残り20年間でどれくらい積み立てる必要があるのか計算してみましょう。

パターンA:すべて銀行預金(金利ほぼ0%)で貯める場合

2000万円 ÷ 20年 ÷ 12ヶ月 = 約83,000円/月

毎月8万円以上を、今の家計から捻出できますか?

子どもの教育費や住宅ローンが重なる40代・50代にとって、これはかなりハードルの高い数字です💦

パターンB:新NISAなどで運用(年利5%想定)する場合

複利の力を借りると、必要な積立額はガラッと変わります。

目標2000万円 ÷ 年利5%運用 = 約48,000円/月

どうでしょうか? 月8万円は厳しくても、月5万円なら「家計の見直し」や「在宅ワークをする」などの工夫で、

なんとか手が届きそうな気がしませんか?

この「月3万円以上の差」が、投資をするかしないかの決定的な違いです。

時間を味方につけることで、毎月の負担を劇的に減らすことができるのです。

さくら知っている人と知らない人の差は大きいね😱

40代からの資産形成を成功させる「3つの柱」

40代から巻き返すためには、以下の3つのステップを同時進行で回していく必要があります✍️

1. 家計の徹底的な見直し(支出の最適化)

まずは投資の種銭(たねせん)を作ること。 固定費(保険、通信費、サブスク)の見直しは終わっていますか?

「なんとなく使っているお金」をあぶり出し、満足度を下げずに支出を減らすことが第一歩です。

さくら無料のFP相談でライフプランを作ってもらうのが最短だよ!

さくらはマネーキャリアさんで作ってもらった!

2. 「入金力」を高める

ここが40代の勝負どころです。 節約には限界がありますが、稼ぐ力(入金力)には上限がありません。

- 本業のスキルアップで昇給を狙う

- 副業を始めて月数万円のプラスを作る

- 不用品をメルカリで売る

- ポイ活を効率化する

私自身も、元々は手取り15万円の薄給OLでしたが、副業(SNS発信やデザインなど)を通じて入金力を高めたことで、年間300万円の貯金ができるようになりました。 今はスマホ一つでできる副業もたくさんあります。「私には無理」と諦めず、小さなことから始めてみましょう。

3. 最適な投資先を選ぶ(新NISA + α)

月5万円の投資枠を作る際、まずは非課税メリットの大きい「新NISA」を優先しましょう。

全世界株式(オルカン)やS&P500などの王道ファンドをコツコツ積み立てるのが基本です。

しかし、40代・50代の方の中には「株式投資の変動リスクが怖い」「もう少し短期〜中期でお金を増やしたい」という方もいると思います。

また、すでに新NISAの枠を埋めている方や、分散投資を考えている方におすすめなのが、

「不動産クラウドファンディング(不動産クラファン)」です。

第3の選択肢「不動産クラウドファンディング」とは?

不動産クラファンとは、インターネットを通じて複数の投資家から資金を集め、プロが選定した不動産を運用する仕組みです。

40代に不動産クラファンがおすすめな理由

- ほったらかし運用: 一度投資したら、運用期間終了まで何もする必要がありません。

- 高利回りで値動きがない: 銀行預金より利回りが高く(年利5〜10%程度が多い)、株式のような日々の価格変動に一喜一憂する必要がありません。

- 少額からスタート: 1万円〜始められるサービスが多く、不動産投資のような多額のローンを組む必要がありません。

私自身も、ポートフォリオの一部に不動産クラファンを組み込んでいます。

例えば「COZUCHI」や「らくたま」など、多くのサービスがありますが、

まずは「償還実績(きちんとお金が返ってきているか)」や「優先劣後出資(投資家のお金が守られる仕組みがあるか)」を確認して選ぶことが大切です。

さくらただし、元本保証ではない点には注意が必要です。

あくまで余裕資金の一部で行うようにしましょう。

「NISA貧乏」にならないために

最後に一番伝えたいことがあります。

さくら「将来のために、今の幸せを犠牲にしすぎないで」ということです。

老後資金を作ることは大切ですが、そのために今の生活を切り詰めすぎて、

旅行も外食も我慢、家族との思い出も作れない……

となってしまっては本末転倒です。これがいわゆる「NISA貧乏」です。

40代・50代は、体力もあり、家族と過ごせる貴重な時間でもあります。

だからこそ、「ライフプラン」をしっかり立てることが重要なんです。

- いつまでに、いくら必要なのか?

- 子どもとの思い出作りにはいくら使いたいのか?

- 自分へのご褒美(私の場合は歯科矯正など)はどこに組み込むか?

これらを可視化することで、「使っていいお金」と「貯めるべきお金」が明確になります。

闇雲に不安がるのではなく、数字で現状を把握して、賢く対策していきましょう。

もし一人でライフプランを立てるのが難しい場合は、FP(ファイナンシャルプランナー)さんに相談してみるのも一つの手です。

一緒に、不安のない未来と、楽しい「今」の両方を手に入れましょう!