私自身、29歳の時(2023年8月)に資産1000万円を達成しました。

さくら

さくら本邦初出しの画像です😂!

その経験をもとにロードマップを作ってみました!

ちなみに、この資産は私の個人資産ではなく夫との合算です!

ただ図を見てわかる通り結婚当初は二人ともゼロスタートなので

再現性のある方法として参考になると思います🫶🏻

さくら今後、リアルな数字はメルマガで公開していくので

登録して待っていてください💌

※合わなければすぐ登録解除できます✨

貯金ゼロから1000万円は本当に目指せる?

悩める人

悩める人1000万円なんて、収入が高い人だけの話でしょ?

悩める人子どもがいたら、そんなに貯めるのは無理じゃない?

悩める人毎月の生活だけで精一杯なのに、どうやって資産を増やせばいいの?

さくらわかる!

それ、5年前の私が思ってたことです🥹

特に子育て中のママって、本当にお金の悩みが尽きないですよね。

食費は上がるし、子どもの服や習い事にもお金がかかる。

家賃や住宅ローン、保険、車、帰省、レジャー費、さらに教育費や老後資金のことまで考え始めると、

「いったい、いくらあれば安心できるの?」と不安になることもあると思います🥹

今でこそ資産3000万円を作って会社も退職し

ゆるく好きな仕事だけして生活していますが

数年前は手取り15万円で、貯金ゼロの浪費家でした。

給料日が来ても、カードの引き落としで一気にお金が消える。

欲しいものがあると我慢できない。

将来のお金のことを考えると不安なのに、何から始めればいいのかわからない。

そんな状態でした。

でも、そこから今日話す内容をコツコツ続けたことで、

今では資産3000万円を超えるところまで来ることができました。

もちろん、最初からうまくいったわけではありません。

失敗もたくさんしましたし、遠回りもしました。

でもインスタやYouTube、本、講座など様々な媒体で先駆者の方から学んでからは

比較的早い段階で1000万達成することができました

今思うのは、1000万円を目指すために大事なのは、

特別な才能ではなく「正しい順番で素直に行動すること」だということです。

この記事では、私がもし今、貯金ゼロの状態に戻ったとしても、

もう一度1000万円を目指すならこの順番でやる、というロードマップをお話しします。

さくらとりあえず食事はもやしにして

節約しまくれ!という話ではありません。

今の生活も大事にしながら、未来のお金も作るための現実的な方法です🫶🏻

貯金ゼロから1000万円を目指すために大事なこと

貯金ゼロから1000万円を目指すなら、最初に大事なのは「いきなり大きなことをしようとしないこと」です。

さくら1000万円という数字だけを見ると、とても遠く感じますよね😭

でも、実際にやることはとてもシンプルです。

まずは家計を見える化する。

次に、満足度の低い支出を減らす。

そして、先取り貯金で最初の100万円を作る。

そこから副業で入金力を上げ、NISAなどを使ってお金にも働いてもらう。

この順番がとても大切です。

さくらよくある失敗が、いきなり投資から始めてしまうことです。

もちろん、資産運用は大切です。

私自身もNISAを活用していますし、長期的に資産を増やしていくうえで、投資は大きな力になります。

でも、生活防衛費がない状態で投資を始めると、少し相場が下がっただけで不安になってしまいます。

また、家計の土台が整っていない状態で副業収入が増えても、

生活費も一緒に上がってしまえば、結局お金は残りません。

だからこそ、

まずは家計の土台作り。

そのあとに収入アップ。

最後に運用で加速。

この流れが、貯金ゼロから1000万円を目指すうえで一番現実的です。

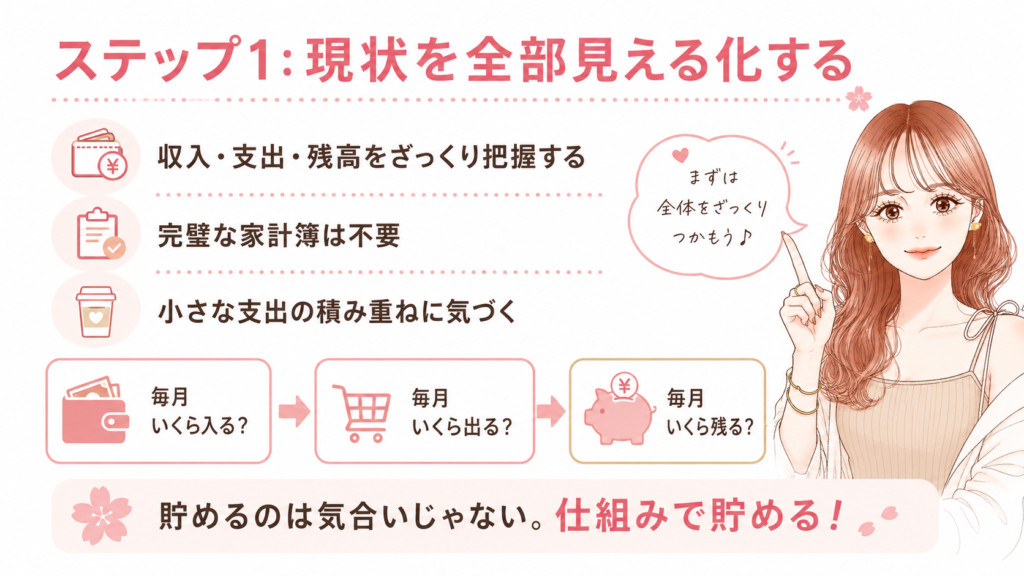

ステップ1 まずは家計を見える化する

貯金ゼロから1000万円を目指すなら、最初にやるべきことは家計の見える化です。

これ、本当に地味です😇

でも、ここを飛ばして1000万円を目指すのはかなり難しいです。

なぜなら、今の家計がわからないまま頑張ろうとしても、どこを直せばいいのかわからないからです。

昔の私は、なんとなく「お金がない」と思っていました。

でも、ちゃんと見てみると、コンビニ、外食、ネットショッピング、なんとなく買った服、使っていないサブスクなど、小さな支出が積み重なっていました。

一つ一つは大きな金額ではありません。

でも、毎月積み重なると、かなり大きな金額になります。

しかも怖いのは、こういう支出って使っている本人はあまり自覚がないことなんですよね。

「そんなに使っていないはず」と思っているのに、月末になるとお金がない。

昔の私はまさにこの状態でした😭

ここで大事なのは、最初から完璧な家計簿をつけようとしないことです。

1円単位で合わせる必要はありません。

まずは、毎月いくら入ってきているのか、毎月いくら出ていっているのか、毎月いくら残っているのか。

この3つだけでも把握できれば、家計はかなり変わります。

私も家計を見える化して初めて気づきました。

「私はお金がないんじゃなくて、お金が残る仕組みを作っていなかったんだ」と。

貯金は気合いではなく、仕組みです。頑張るから貯まるのではなく、貯まる流れを作るから貯まります。

まずは、自分の家計を責めるためではなく、現状を知るために見える化してみてください。

家計簿アプリでも、ノートでも、スプレッドシートでも大丈夫です。

大切なのは、続けやすい方法を選ぶことです🌸

ステップ2 満足度の低い支出を減らす

次にやることは、生活費を整えることです。

よく「生活レベルを下げましょう」と言われますが、私はこの言葉だけだと少し苦しく感じる人も多いと思っています。

特にママ世代は、削れない支出もたくさんあります。

子どものもの、食費、教育費、習い事、家族のイベント、たまの外食。

毎日頑張っている中で、全部我慢するのは現実的ではありません。

だから私は、生活費を下げるというより「満足度の低い支出を減らす」と考えるのがおすすめです。

たとえば、買った瞬間は嬉しいけれど、数日後には忘れているもの。

安いからという理由だけで買ったもの。ストレス発散でなんとなく買ったもの。

本当は必要ないのに、周りと比べて欲しくなったもの。こういう支出を少しずつ減らしていきます。

節約というと、我慢や苦しさをイメージしがちですが、本来は違います。

私も昔は、なんとなく買っているものがたくさんありました。

でも、ちゃんと振り返ってみると、それらが本当に自分を幸せにしてくれていたかというと、そうではありませんでした。

さくらむしろ、買ったあとに「また使っちゃった」と落ち込むことも多かったです🥹

そこから私は、お金を使う前に一度考えるようになりました。

1000万円を貯めるためには、収入を増やすことも大事です。

でも、その前に出ていくお金をコントロールできる状態を作ることが大切です。

収入が増えても、生活費も一緒に上がってしまえば、

穴の空いたバケツから水が出ていくようにお金は出ていき、いつまでもお金は残りません。

ステップ3 まずは最初の100万円を作る

1000万円と聞くと、遠すぎてやる気がなくなる人もいると思います。

でも、最初から1000万円を見なくて大丈夫です。

なぜ100万円なのかというと、100万円を貯める過程で、お金が貯まる基本が身につくからです。

毎月いくら残せるのか、先取り貯金はできているか、固定費は重すぎないか、浪費のパターンはどこにあるか、ボーナスを全部使っていないか。

こういったことが整わないと、100万円も1000万円も作れません。

逆に言えば、100万円を作れた人は、1000万円に向かう土台ができています。

私がおすすめしたいのは、先取り貯金です。

もちろん、最初から大きな金額でなくても大丈夫です。

大事なのは、金額よりも「毎月必ず残す仕組み」を作ることです。

貯金が苦手な人ほど、意志の力で頑張ろうとしがちです。

さくらでも、意志の力で進み続けるのは疲れるよね🫠

家事、育児、仕事、人間関係。毎日いろいろなことに追われているのに、お金の管理まで気合いでやるのは本当に大変です。

だからこそ、仕組みに頼ってください。

自動で貯まる流れを作る。

見えないところにお金を移す。

残ったお金で生活する。

この流れができると、貯金はかなり楽になります。

最初の100万円は、金額以上に大きな意味があります。

さくら「私にも貯められるんだ」という自信がつくからです🥹

この自信が、300万円、500万円、1000万円へ進むための原動力になります。

ステップ4 副業で入金力を上げる

ここからが、さくらの発信として一番大事にしている部分です。

1000万円を目指すときに、節約だけで頑張ろうとすると、どこかで苦しくなります。

もちろん支出を整えることは大切です。でも、ママ世代は削れない支出も多いです。

教育費、食費、家賃、住宅ローン、保険、帰省、子どもの習い事。さらに、物価も上がっています。

生活費を削るだけで1000万円を目指すのは、かなり大変です。

さくらだから私は、家計管理と同時に、

収入を増やす行動も必要だと思ってる👩💻❣️

私自身、もともとは病院勤務で手取り15万円でした。

オンコールもある。

残業もある。

責任も重い。

でも、収入はなかなか増えない。

そのときに思ったんです。このまま節約だけを頑張っても、人生は大きく変わらないかもしれない、と。

そこで副業を始めました。

もちろん、最初からうまくいったわけではありません。

子どもとの時間を削ったこともあります。

家族に理解されないこともありました。

眠い中で勉強した日もあります。

「私は何をやっているんだろう」と思った日もあります。

でも、今振り返ると、あのとき副業に挑戦したことが、人生を変える大きなきっかけになりました。

ここで大事なのは、いきなり大きく稼ごうとしないことです。

さくらママにおすすめしたいのは、在宅でできる副業🤱❣️

最近はココナラなどのプラットフォームで気軽に自分のスキルを販売できます!

向き不向きはもちろんありますが、家にいながら収入の柱を作れることは、ママにとって大きな武器になります。

子どもが小さいと、外に働きに出るのが難しい時期もあります。

急な発熱や行事で、思うように働けないこともあります。

でも、在宅でできるスキルがあると、人生の選択肢が増えます。

私は、この「選択肢が増える」という感覚がすごく大事だと思っています。

お金が増えることももちろん大事です。

でもそれ以上に、「自分にもできることがある」「会社に頼らなくても収入を作れる」「家族や環境に振り回されるだけじゃない」そう思えることが、本当に大きいです。

さくら1000万円は、ただの数字ではありません。

自分の人生を、自分で選べるようになるための土台🫶🏻

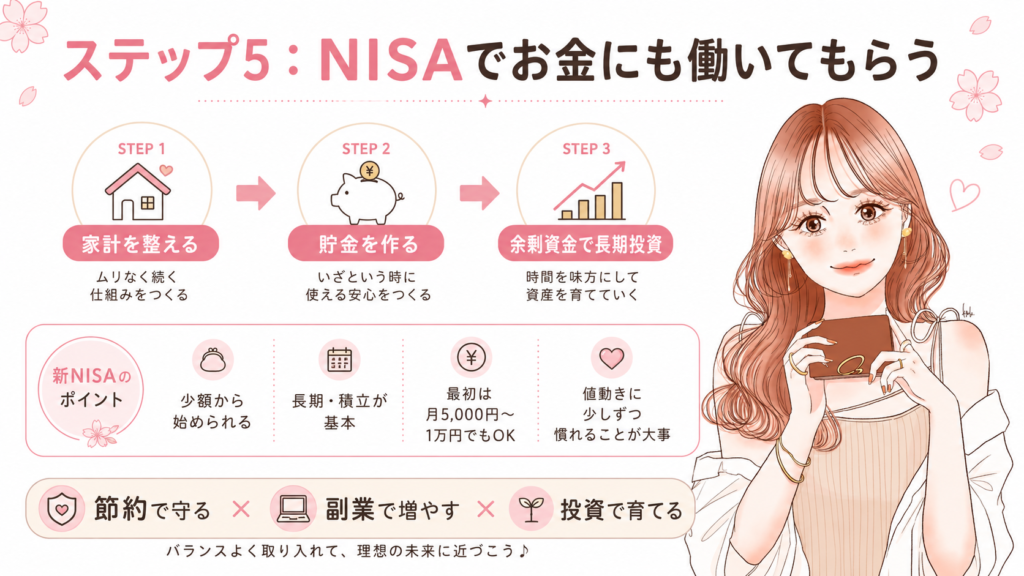

ステップ5 NISAでお金にも働いてもらう

次にやることは、資産運用です。ただし、ここで大事なのは順番です。

いきなり生活防衛費もない状態で投資に全振りするのはおすすめしません。

さくら私が何にいくら投資しているかは

また別の機会に詳しくお伝えしますね!

でも、これは最初からできたわけではありません。

家計を整えて、収入を増やして、入金力を上げたからできるようになったことです。

なので、今できない人も落ち込まなくて大丈夫です。

最初は月1000円でも、月1万円でも大丈夫です。

1回ランチを我慢すれば捻出できます。

大事なのは、早く慣れることです。

投資って、最初は怖いです。増えたり減ったりします。相場が下がることもあります。

でも、少額から始めて値動きに慣れておくと、だんだん冷静に見られるようになります。

長期でコツコツ積み立てることの意味も、少しずつわかってきます。

さくらここで誤解してほしくないのは、投資は魔法ではないということ!

短期間で一気にお金持ちになるものではありません。

でも、家計管理と副業で作ったお金を、長期で運用に回すことで、資産形成のスピードを上げることはできます。

つまり、節約で守る、副業で増やす、投資で育てる。

この3つを組み合わせることが、1000万円への現実的なロードマップです。

1000万円までの具体的なイメージ

ここで、1000万円までのざっくりしたイメージをお話しします。

1000万円って、最初はすごく遠く見えます。

でも実は、一番しんどいのは最初の100万円です。

なぜなら、まだ習慣ができていないからです。

でも、100万円を作れるようになると、300万円、500万円、1000万円は同じ仕組みの延長線上にあります。

やることが大きく変わるわけではありません。

収入を増やして、支出を整えて、余ったお金を貯金や投資に回す。このシンプルなことを、淡々と続けるだけです。

子育て中のママほど資産形成が必要な理由

私は、子育て中のママにこそ資産形成が必要だと思っています。

なぜなら、ママは自分のことを後回しにしやすいからです。

子どものため、家族のため、家計のため。

そうやって毎日頑張っているうちに、自分の将来のことや、本当にやりたいことを考える時間がなくなってしまうことがあります。

でも、ママにも人生があります。

子どもが大きくなったあとも、自分の人生は続いていきます。

だからこそ、今から少しずつお金の土台を作っておくことが大切です。

1000万円があれば、すべての不安が消えるわけではありません。

でも、心の余裕は確実に変わります。

急な出費があっても、すぐに詰まない。

仕事でしんどいことがあった時、逃げる選択肢がある。

子どものために思い切り使える。

将来への不安が、少しずつ行動に変わる。

この安心感は、とても大きいです。

お金がすべてではありません。

でも、お金がないことで諦めることはたくさんあります。

やりたいことを我慢する。

本当は辞めたい仕事を辞められない。

子どもに経験をさせてあげたいのに、金額を見て諦める。

自分の人生なのに、お金を理由に選択肢が狭くなる。

私は、そういう人を少しでも減らしたいと思っています。

だからこそ、ママにこそ資産形成をしてほしいです。

自分のために。家族のために。そして、好きな人と、好きなところで、好きなことをして生きるために🌸

1000万円は、そのためのひとつの通過点です。

貯金ゼロから1000万円を目指すときの注意点

貯金ゼロから1000万円を目指すときに、気をつけてほしいこともあります。

まず、短期間で一気に増やそうとしないことです。

SNSを見ていると、短期間で大きく稼いだ人や、すぐに資産を増やした人の情報が目に入ることがあります。

そういう投稿を見ると、焦りますよね。

「私も早く変わらなきゃ」「このままじゃ遅いかも」そんな気持ちになることもあると思います。

でも、焦って無理な投資をしたり、よくわからない副業に飛びついたりするのは危険です。

資産形成は、人生を良くするためにやるものです。

不安を増やすためにやるものではありません。

だからこそ、焦らず、でも止まらず。自分のペースで進めていくことが大切です。

次に、家族の理解を得ることも大切です。

家計管理や副業、資産運用を始めると、今までのお金の使い方や時間の使い方が少し変わります。

そのときに、家族とすれ違ってしまうこともあります。

私自身も、副業を始めたときにすべてがスムーズだったわけではありません。

家族に理解されないこともありました。

子どもとの時間を削ってしまって、苦しくなったこともありました😭

だからこそ、完璧を目指さなくていいと思っています。

できる日もあれば、できない日もある。

前に進める時期もあれば、立ち止まる時期もある。

それでも、少しずつ続けていけば大丈夫です。

大事なのは、やめないことです。

まとめ 貯金ゼロからでも1000万円は目指せる

貯金ゼロから1000万円を目指すなら、やることはとてもシンプルです。

私も最初からできたわけではありません。

手取り15万円で、貯金ゼロで、浪費家だった私でも変われました。

だから、今お金に不安がある方も、今日から一緒に少しずつ変えていきましょう。

1000万円は、特別な人だけが目指せる金額ではありません。

正しい順番で行動すれば、普通のママでも、今から少しずつ近づいていけます。

今日が、その最初の一歩になりますように🫶🏻