こんにちは! 🌟 低収入の浪費家でも3年半で1000万貯めたさくらです。

フォロワーさん

フォロワーさん貯金したい気持ちはあるけど、つい使っちゃう…

フォロワーさん毎月給料日が来た途端にあっという間にお金がなくなる😭

フォロワーさん 子供のために貯金したいけど、

どうやって貯めればいいのかわからない😢

さくら

さくら私自身、4年前までは浪費家だったから、

みんなの気持ちよくわかります🥺

でも、ある「仕組み」を作ることで、今では毎月コツコツと貯金ができるようになりました。

今回は、私が実践している「お金が勝手に貯まる仕組み作り」をご紹介します!

さくら音声でも録りました!

アプリでバックグラウンド再生しながらブログ記事を見ていただけると

理解しやすいです!💕

下の画像をタップしてください🎵

なぜお金が貯まらないの?

さくら自分の意思に頼りすぎているから!

お金が貯まらない大きな理由は、実は「意志の力に頼りすぎている」ことなんです。

給料日に「今月こそ使いすぎないようにしよう!」と決意しても、なかなか続かないですよね。それは当たり前のことなんです。

人間の意志の力には限界があります。だからこそ、意志の力に頼らない仕組み作りが大切になってきます!

お金が勝手に貯まる仕組みの作り方

Step1:給与振り込み口座と貯金口座を分ける🏦

まず最初に行うのが、口座の分離です!

私のおすすめは以下の組み合わせです:

- 給与振り込み用:指定の銀行(ネット銀行OKなら変更しよう!)

- 貯金用:あおぞら銀行BANK支店(業界トップクラスの金利!)

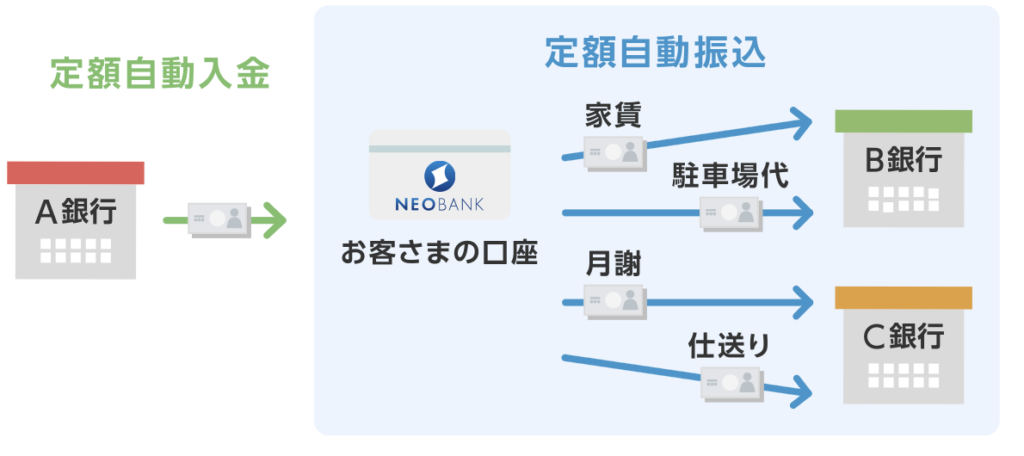

Step2:自動振り込みの設定⚙️

住信SBIネット銀行の定額自動入金・定額自動振込機能を活用します。

さくらさくらは住信SBIネット銀行の定額自動入金・定額自動振り込み機能を使って自動でお金の移動をしていたよ!

給料日に自動で決まった金額を貯金口座に振り込む設定をすることで:

- 使える金額が明確になる

- つい使ってしまう誘惑を防げる

- 面倒な手続きが不要になる

Step3:NISA口座で自動化!📈

貯金だけでなく、資産形成も大切です。NISAを活用した積立投資がおすすめです。

NISAのメリットは…

- 非課税で運用できる

- 少額から始められる

- 長期投資に向いている

- 毎月の積立で時間分散できる

さくらNISAを1時間でマスターするならabcashの無料体験会がおすすめ!

私も受けてみたよ〜!✨

Step4:家計簿アプリの活用 📱

おすすめの無料家計簿アプリ:マネーフォワードME

- 明細自動取得で手間いらず

- 支出の傾向が視覚的に分かる

Step5:節約術の実践を続ける💡

実践しやすい節約ポイント:

- ポイ活の活用

- 食費の見直し(まとめ買い、セール活用)

- 固定費の見直し(サブスク、通信費)

- 習い事の見直し

手取り30万の場合の貯金例

- 給料日:手取り30万円の場合

- 以下の通り即日自動振込する

- 貯金口座へ6万円

- NISA積立 3万円

- 生活費:21万円

さくら下記の流れにしたかったのだけど勤務先の給与振り込み口座が指定されていたので住信SBIネット銀行を使ってこれに近い流れにしていたよ!

続けるためのコツ 🌟

- 小さな成功体験を積み重ねる

- 家族で目標を共有する(FPさんにライフプランを作成してもらおう!)

- 定期的に貯金額を確認する

- ご褒美制度を設ける

さくらさくらはマネーキャリアさんでライフプランを立ててもらったよ!

何度作成・相談しても無料なのが本当にありがたい!🎵

よくある質問

Q. いきなり大きな額の貯金は難しいです…

A. まずは小さな金額から始めましょう!3,000円でもOK!徐々に増やしていきましょう!😊

Q. 予期せぬ出費があったらどうしますか?

A. 別途、緊急用の資金を用意しておくことをおすすめします。目安は生活費の6ヶ月分です。(生活防衛費の必要金額は家庭によって様々なので、ライフプランを立ててFPさんと相談して決めることが大切です)

まとめ

お金が貯まる仕組み作りのポイントは:

- 口座を分ける

- 自動化する

- 投資も視野に入れる

- 継続できる金額から始める

最初は「こんなので大丈夫かな?」と不安になるかもしれません。でも、コツコツ続けることで、必ず結果は出てきます!

私も最初は月3,000円から始めました。それが今では毎月10万円以上貯められるようになりました。

みなさんも、ぜひ自分に合った「貯まる仕組み」を作ってみてくださいね! 💪✨

追記:この記事の内容は2024年4月時点のものです。金融商品の詳細は各金融機関の最新情報をご確認ください。