5月17日に開催された資産運用EXPO、無事に終了いたしました!

会場に足を運んでくださったみなさん、

そして遠くから応援のパワーを送ってくださったみなさん、

本当にありがとうございました。

さくら

さくらみなさんのおかげで、なんと超満員!!

素晴らしい形で終えることができました😭❣️

講演が終わった後も、たくさんの方列に並んで声をかけてくださり、

本当に嬉しかったです。

中には、熊本や広島、東北の宮城など、

本当に遠方から前乗りして来てくださった方や、

「朝4時に家を出ました」という方もいらっしゃって、感謝の気持ちで胸がいっぱいです。

みなさんからいただいた温かいお言葉や、たくさんのお手紙、ご当地のお土産など、

大切に受け取らせていただきました。

紙袋4つ分にもなったお土産とみなさんの愛に、幸せすぎて何度も涙が出そうになりました。

本当にありがとうございました。

今回の資産運用EXPOの講演の中で、私は「毎月30万円をNISAに回している」というお話をさせていただきました。

リアルタイムの総資産も公開させていただいたのですが、

講演後にみなさんから一番多くいただいたのがこの質問です。

「どうして毎月30万円もNISAに入れられるんですか?やっぱり副業のおかげですか?」

そこで今回は、私がどうやって月30万円の入金力を生み出しているのか、

副業を始める前の家計管理の工夫から、現在の資産形成に至るまでのステップを詳しく解説します。

副業を始める前から実践していた「片働き生活」の仕組み

毎月30万円という金額を聞くと、「特別な副業収入があるからでしょ?」と思われがちです。

確かに、今の入金力を支える大きな要因として副業の存在はあります。

しかし、結論からお伝えすると、私は副業を始める前の「手取り15万円・貯金ゼロ」の浪費家時代から、すでに毎月20万円近くを貯金できていました。

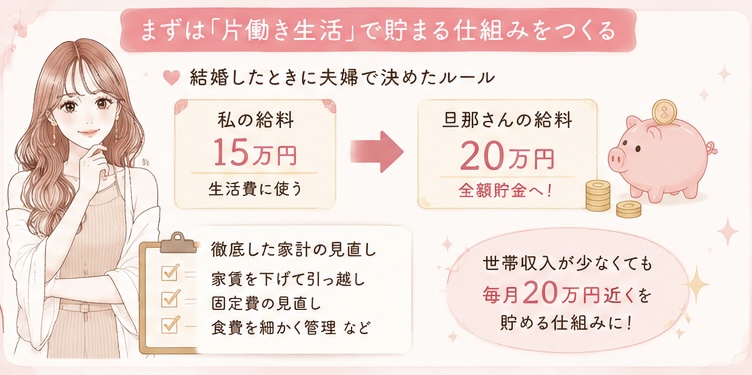

その秘密は、結婚したときに夫婦で絶対にやろうと決めていた、どちらか片方の給料だけで生活する「片働き生活」の徹底です。

当時の私の手取りは15万円ほど、旦那の手取りも20万円いくかいかないかくらいでした。

そこで私たちは、「私の給料(15万円)だけで日々の生活費をすべてまかない、旦那の給料は全額貯金に回す」というルールを作ったのです。

これにより、世帯収入がそれほど高くなくても、毎月確実に20万円近くを貯める仕組みができあがりました。

もちろん、最初から余裕があったわけではありません。

家賃を下げるために引っ越しをし、固定費を徹底的に見直し、食費も細かく削るなど、

かなり家計を切り詰めていました。

副業を始める前の約3年間は、本当にガチガチの節約生活を送っていたのがリアルなところです。

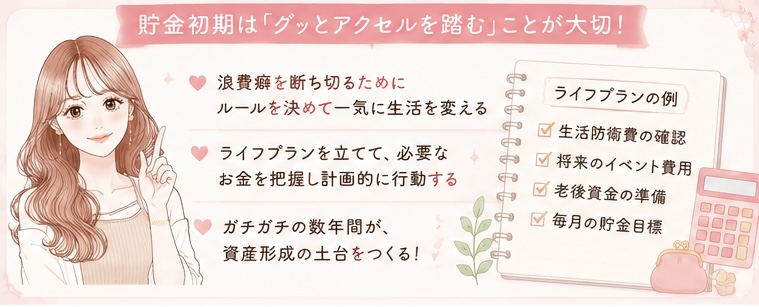

貯金初期に「グッとアクセルを踏む」ことの大切さ

よく「我慢しないで楽しく貯金しよう」と言われますし、私もそれを理想としています。

しかし、資産形成の最初の瞬間、特に貯金ゼロからスタートするときは、

ある程度「グッとアクセルを踏んで、一気に生活を変える」というステップが必要だと感じています。

それまで浪費家だった人が、ゆるやかな節約だけで入金力を上げるのはなかなか難しいものです。

私の場合は、どちらか片方の給料だけで生きると強制的に決めたことで、これまでの浪費癖を断ち切ることができました。

ライフプランをしっかりと立て、生活防衛費がいくら必要なのか、毎月いくらで生活できるのかを徹底的に計算して計画を立てました。

この最初の「ガチガチの数年間」があったからこそ、まとまった種銭を作ることができ、資産形成の基盤ができあがったのです。

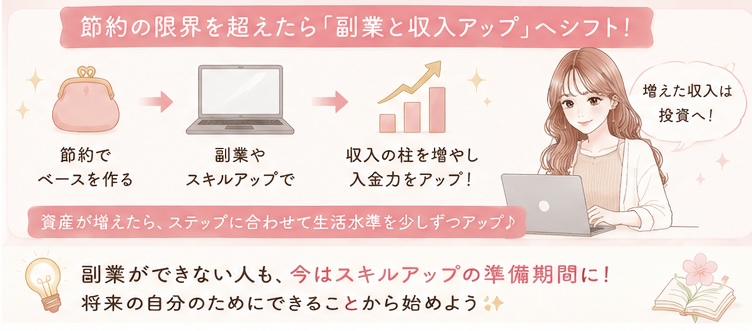

節約の限界を迎えてからシフトした「副業と収入アップ」

しかし、どれだけ節約を頑張っても、支出を削る生活には必ず限界がきます。

節約、節約の毎日を一生続けていくのは、何のために生きているのか分からなくなってしまいますよね。

私も「支出を削るだけではこれ以上入金力は上がらない」と気がつき、そこから少しずつ副業をスタートさせました。

副業を始めてからは、増えた収入をそのまま生活費に充てるのではなく、投資の入金力アップに回しました。

そして、資産が増えていくステップに合わせて、少しずつ生活水準を上げていくという順番を意識したのです。

副業禁止の私はどうすれば?

ここでよく「私の職場は副業禁止だから無理です」「公務員だから副業できません」というご相談をいただきます。

ですが、私は「副業をしないと絶対に資産が貯まらない」とは思いません。

副業ができなくても、家計管理を徹底すれば、

先ほどお話ししたように毎月15万〜20万円近くを貯めることは十分に可能です。

さらに知っておいてほしいのは、

副業禁止の職場であっても、「副業で収入を得ること」はダメですが、「将来のためにスキルアップの勉強をすること」は完全にOKだということです。

最初は数ヶ月間、誰しも勉強や練習の期間が必要です。

もし今、副業ができない環境にいたとしても、今のうちにスキルを磨いておくことはできます。

将来の転職やライフスタイルの変化のタイミングで、すぐに稼げる自分になっておくための準備期間にすればいいのです。

私の講座を受講されている公務員や国公立病院勤務の方の中にも、

将来を見据えて今はお金の勉強やスキルアップに集中されている方がたくさんいらっしゃいます。

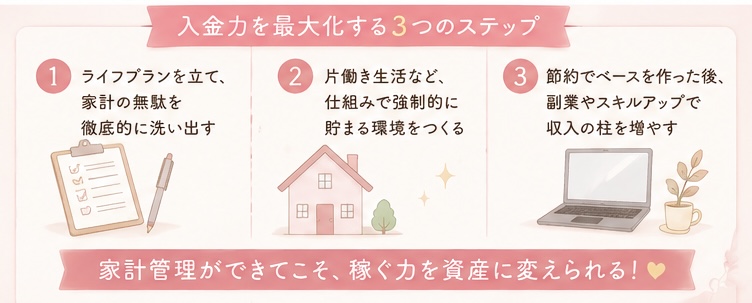

入金力を最大化するために、まずやるべきこと

毎月30万円をNISAに投資できるようになるためのステップをまとめると、以下のようになります。

- ライフプランを立て、現状の家計の無駄を徹底的に洗い出す

- 片働き生活のように、仕組みで強制的に貯まる環境を作る

- 節約でベースを作った後、副業やスキルアップで収入の柱を増やす

いくら副業でたくさん稼げるようになっても、家計管理ができていなければ、お金はバケツの穴から水が漏れるように出ていってしまいます。

実際に、SNSの発信者の方とお会いすることがありますが、

たくさん稼いでいるのに貯金が全然ない、NISAもやっていないという方は意外と少なくありません。

せっかく稼ぐ力があっても、守る力がなければ資産は残らないのです。

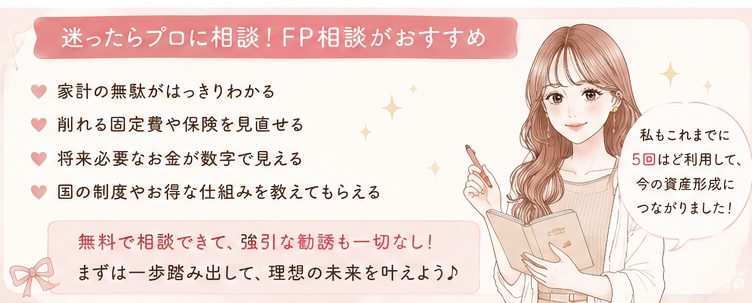

家計管理を始めたいけれど、どこから手をつけていいか分からないという方は、まずはプロであるFP(ファイナンシャルプランナー)さんに相談して、自分だけのライフプランを作ってもらうのがおすすめです。

自分だけで家計のどこに無駄があるかを見つけるのは難しいですが、客観的に見てもらうことで、削れる固定費や不要な保険、将来必要なお金が数字ではっきりと見えてきます。

私自身、これまでに5回ほどFP相談を利用していますが、

国の制度や知らなかったお得な仕組みをたくさん教えてもらい、今の資産形成に繋がっています。

私が実際に利用したFP相談先はこのブログの下部に載せておきますので、

まだライフプランを作っていない方はぜひ活用してみてください。

無料で相談できますし、強引な勧誘なども一切ありませんでした。

自分ができる武器を見つけて、一歩ずつ入金力を育てていきましょう!