みんな、新NISAは順調ですか?☺️

悩める人

悩める人NISAを始めたら、なんか他のことにお金使いづらくなっちゃって…旅行とか外食とか、ちょっと贅沢するのをためらっちゃうんだよね🥲

さくら

さくらそうそう!私もずっとそう思ってたの!将来のためって思うと、ついつい今を犠牲にしがちになっちゃうんだよね💦

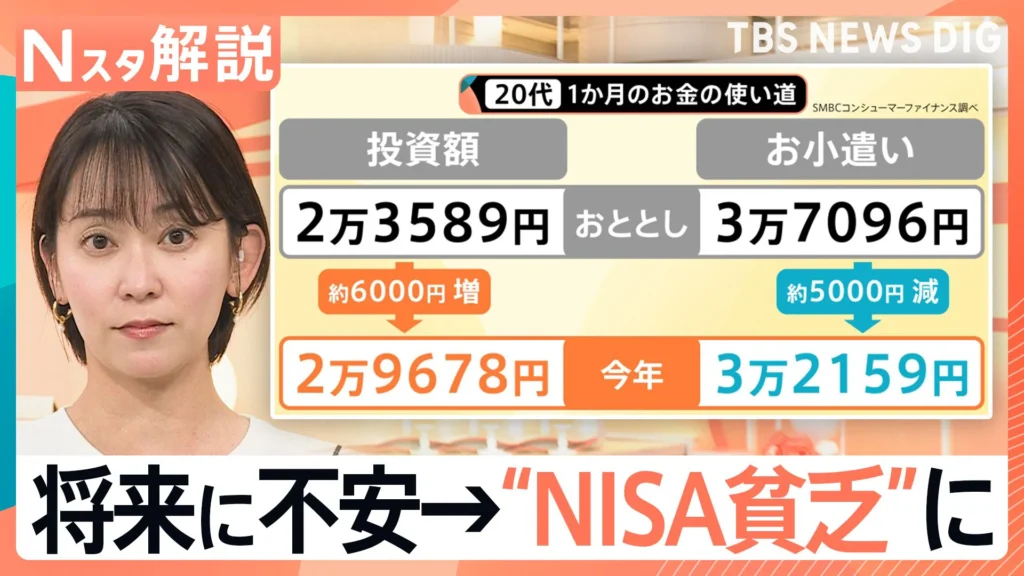

これが最近話題の【NISA貧乏】だよ😭

でもね、最近家族で温泉旅行に行って、本当に「今」を大切にすることの重さを改めて感じたんです🥺

今回は、そんな私さくらが実践してる

「NISA貧乏」を回避して、未来も今も豊かにする投資戦略について、全部話しちゃいます!

💰「NISA貧乏」になってない?未来だけじゃない「今」を豊かにする大切さ

先日、家族で急遽温泉旅行に行ってきたんです♨️

金曜の夜に旦那が「温泉行っちゃう?」って言い出して、

その日のうちに予約して土曜には出発!っていう、マジで弾丸旅行🤣

泊まった宿は客室に温泉が付いてて、もう最高だったんですけど、なんと1泊9万円くらいしたの!😳

悩める人

悩める人えー!9万円!?それはちょっと躊躇しちゃう金額だなぁ…💦

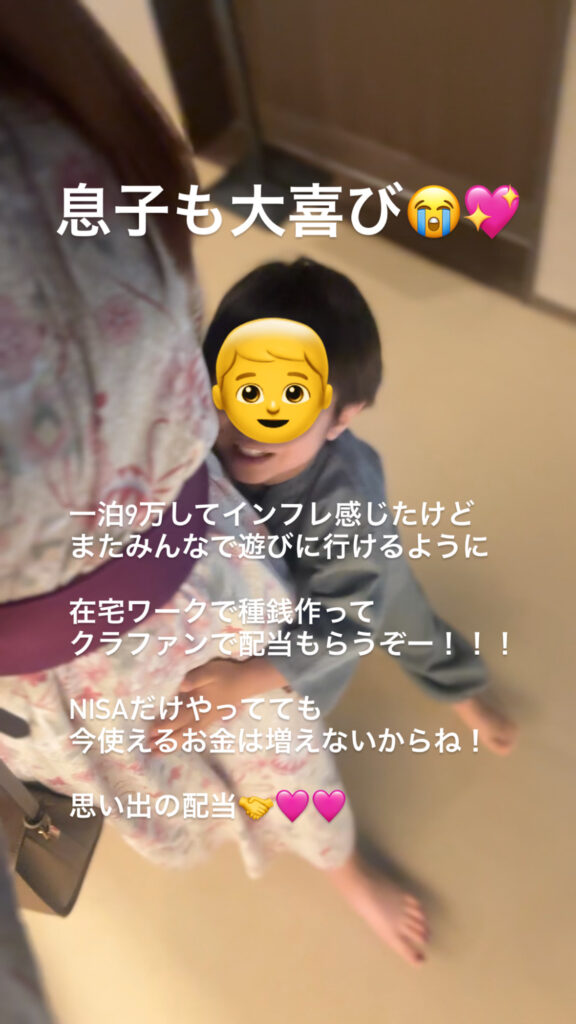

さくらでしょ!?私も最初は「うわ、高い!」って思ったのよ😂2〜3年前なら7万円くらいだった気がするから、物価上昇も感じた😭

でもね、結果的にマジで行ってよかったなって心から思いました!

息子がもうキャッキャ言いながら楽しんでて、温泉もご飯も満喫してくれたの😭💕

家ではあんまりご飯食べないのに、旅館のご飯はちょこちょこ色んなもの食べてて「美味しい!」って言ってたから、もう感動しちゃって✨

「もう少しお金貯まってから行こう」「来年でいいかな」って先延ばしにしてたら、この「今しかない」息子との貴重な時間って、もう戻ってこないかもしれないんですよね。

最近、おじいちゃんが突然体調を崩して入院しちゃって、去年の今頃は一緒に犬の散歩してたのに、今は会話すら難しい状態になっちゃったんです。

スマホの「去年の今頃」の写真を見てて、本当に人っていつ何が起こるか分からないなって痛感しました🥲

だから私は、「一緒にいたい人とは一緒にいる」「行きたいところには行けるときに行く」っていうのをマジで大切にしてるんです!🔥

悩める人でも、それだと貯金とか投資がおろそかになっちゃわないかな…?将来が不安になっちゃいそう💦

さくらうんうん、その気持ちすごくわかる!でもね、もちろん「今だけ楽しんで散財していい」って話じゃないんだよ🙅♀️

新NISAで将来のお金を増やすことは、本当にめちゃくちゃ大事!

将来の安心のために、私も淡々と積立してます🌸

ただ、投資信託って基本的に長期運用が前提だから、見かけのお金は増えてても、その利益を「今すぐ使う」ってことはないじゃないですか?

そうすると、「将来のお金は増えるけど、今使えるお金は増えない」っていう状態になっちゃって、なんか「NISA貧乏」みたいになっちゃう人もいるんですよね💦

せっかく頑張って収入増やしても、全部投資に回してたら、正直「これで幸せなのかな?」って思っちゃうこともあると思うんです。

だから私は、将来だけじゃなくて「今の人生も楽しみたい!」って思ってて、お金の使い方もちゃんとバランスを意識しています✨

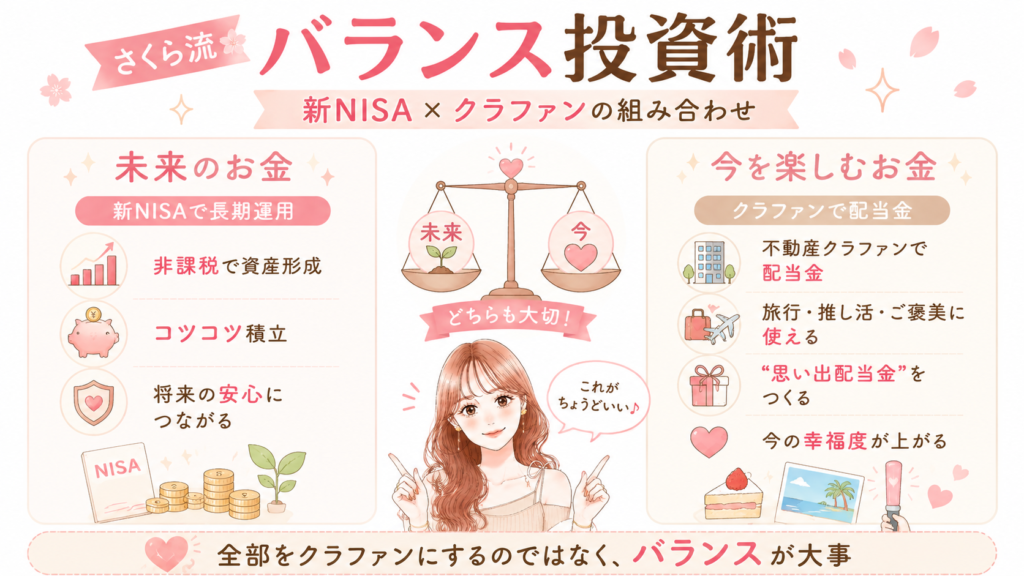

💡未来と今のバランス投資術!新NISAと「配当金」の組み合わせ

結論から言うと、私さくらがやってるのは「新NISA」と「不動産クラウドファンディング(クラファン)」の組み合わせです!🎁

新NISAは、2026年7月現在、年間投資枠がつみたて投資枠120万円、成長投資枠240万円で、合計360万円まで投資できます。

生涯非課税限度額は1,800万円で、非課税保有期間は無期限なので、長期でしっかり育てたいお金はNISAで運用しています💪

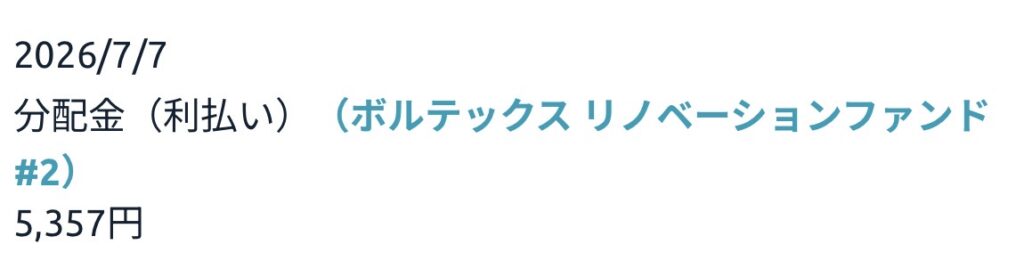

そして、余剰資金の一部をクラファンに回すことで、定期的に配当金が入ってくるようにしてるんです🌸

悩める人クラファンからの配当金?

これで毎日が豊かになるってこと?🥺

さくらこの配当金で私は旅行に行ったり、推し活したり、息子にお菓子を買ってあげたり、みんなでケーキ食べたりしてるんです🍰💕

投資で得たお金で「今の思い出」を作る!

- 🌸 未来のお金:新NISAで淡々と長期運用

- 🎁 今を楽しむお金:クラファンで配当金を生み出す

この組み合わせが、私にはマジでちょうどいいなって思ってます!

さくら

さくらお金の置き場所を変えただけで

働いてないのにチャリンと入ってくる🥰

最高すぎてやめられない🥹💗

悩める人でも、クラファンってなんか危険そう…🤔

さくらもちろん全部クラファンにするのは危険だから、それは絶対やらないでね🙅♀️

クラファンは案件選びも必要だし、運用期間もバラバラだから、把握するのもちょっと手間だったりするんです。

効率の面では、新NISAの積立投資信託に劣る可能性もあるから、あくまで「バランス」が大事!

✨1万円からOK!不動産クラファンの始め方と注意点

「まとまったお金ないからクラファンは無理かな…」って思ってる人もいるかもしれないんですけど、全然そんなことないんですよ!

不動産クラファンって、実は1万円とか少額から始められる案件もたくさんあるんです!😳

悩める人え、1万円から始められるの!?インフルエンサーさんが何十万も入れてるの見て、私には無理って思ってた💦

さくらそうそう!私も最初はそう思ってたんだけど、全然そんなことないよ!まずは1万円とかで始めて、配当金を受け取ってみるのが大事かなって思うんです☺️

いきなり大きな金額を投資するのって怖いじゃないですか?

だから、まずは少額で成功体験を積んでいくのがおすすめ!

この配当金でご褒美ランチに行けるだけでも、投資がぐっと身近になるし、めちゃくちゃ嬉しいはず!💖

この小さな成功体験が、将来もっともっとお金を増やしていくための自信にもなっていきます💪

ちなみに、今は「CONDO」っていう不動産クラウドファンディングが結構注目されてて、私も今回応募する予定なんですけど、優待もあったりするので期待してます!

今回募集されてる「ミドルレール」っていう案件は、運用期間が3ヶ月と比較的短めなので、まずはちょっと試してみたいなっていう方にも始めやすい案件かなって思います☺️

もちろん、投資だから元本保証はないし、リスクもあります。

そこはちゃんと理解した上で活用することがめちゃくちゃ大事です!

CONDOについては、初心者さん向けのガイドをまとめているので、よかったら見てみてくださいね💌

まだ登録してない人は、早めに登録だけでも済ませておくのがおすすめです!

審査に時間がかかることもあるから、今のうちにね🤫

📈投資は家計管理にもプラス!お金と向き合うことで広がる豊かな未来

クラファンを始めると、「お金に働いてもらう」感覚が少しずつ分かるようになります!

そうすると、「ここにお金回したいから、ちょっと節約しようかな」とか、自然と家計管理への意識も変わってくるんです✨

悩める人投資って、家計管理とは別物だと思ってた…🤔

さくら私も最初はそうだったんだけど、実はめちゃくちゃ繋がってるんだよね!投資をすることで、お金が増える喜びを知って、もっとお金を増やしたくなるの!

私自身、昨日までの温泉旅行を通して改めて感じたのは、未来のために資産を増やすことも大事だけど、でも「今しかない時間」を大事にするのも同じくらい価値があるっていうことなんです。

正直、今を楽しむことの方が価値はあるとすら思ってます!💖

その両方を叶えられるように、これからも収入の柱を増やして、そのお金を上手に運用しながら、家族との時間にもたっぷり使っていきたいなって思ってます🥰

❓よくある質問Q&A

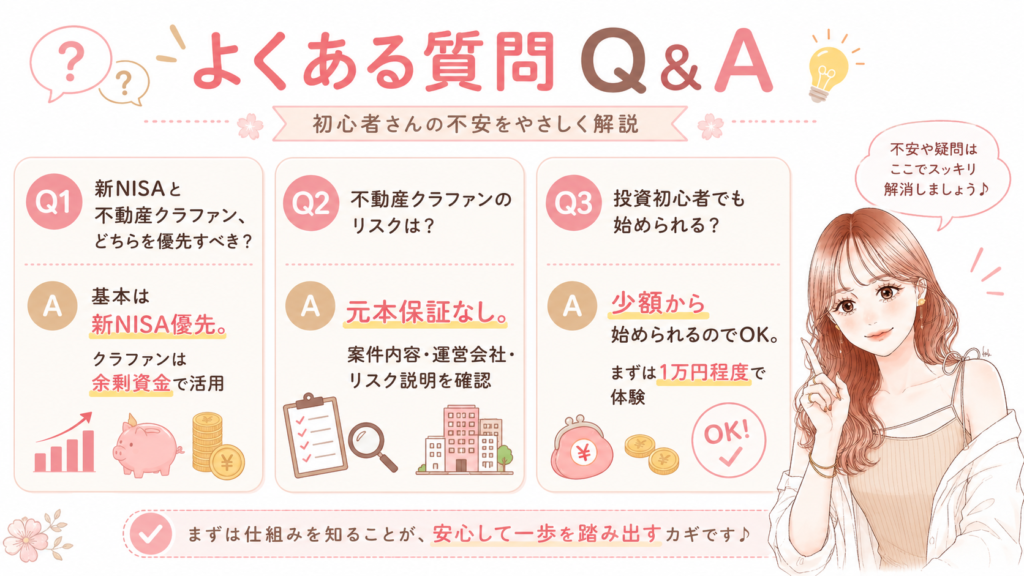

Q1. 新NISAと不動産クラファン、どちらを優先すべき?

さくらこれはね、将来の目標と今のライフスタイルによるかな!でも基本的には、新NISAを優先して、非課税枠を最大限活用するのがおすすめです🌸

新NISAの年間投資枠は2026年7月現在、つみたて投資枠120万円、成長投資枠240万円、合計360万円です!

この枠をしっかり使って、長期で資産を育てていくのが王道💪

不動産クラファンは、余剰資金や、今の楽しみのためのお金を増やしたい場合に活用するのがいいかなって思います☺️

Q2. 不動産クラファンのリスクって何?

さくら元本保証がないのが一番のリスクですね💦不動産市場の変動や運営会社の倒産など、いくつかリスクはあります。

でも、運営会社によっては優先劣後構造を採用していたり、担保を設定していたり、リスクを軽減するための工夫をしているところも多いです!

出資する前に、必ず各案件のリスク説明をしっかり確認して、自分が納得できる範囲で投資することが大切ですよ!

私も必ずチェックしてます📝

Q3. 投資初心者でもクラファンは始められる?

さくらはい、全然大丈夫です!むしろ1万円から始められる案件が多いので、投資初心者さんにもおすすめなんです💕

まずは少額で始めて、配当金が振り込まれる体験をしてみると、すごく自信になると思いますよ!

私も最初はすごくドキドキしたけど、やってみたら簡単だった🥰

口座開設もオンラインで簡単にできるところが多いので、気になったらまずは登録から始めてみてほしいな!

✅まとめ:未来も今もハッピーに!さくらのバランス投資術

今回は、NISA貧乏にならずに未来も今も豊かにする「思い出配当金」戦略についてお話ししました!

最後に、私さくらのバランス投資術をまとめるとこんな感じです🌸

- 新NISAで将来のための資産をしっかり作る(年間最大360万円、生涯1,800万円の非課税枠をフル活用!)

- 余剰資金の一部を不動産クラファンに回して「思い出配当金」を得る(1万円からでもOK!)

- 配当金で旅行や推し活など、「今の楽しみ」を我慢せずに満喫する

- 投資を通じてお金に働いてもらう感覚を身につけ、家計管理にも活かす

- 未来の安心も、今の幸せも、両方叶える欲張りな人生を送る!

| 投資の目的 | 活用する運用方法 | メリット・期待される効果 |

|---|---|---|

| 将来の資産形成、老後資金 | 新NISA(つみたて投資枠/成長投資枠) | 非課税で長期・分散・積立投資が可能。年間最大360万円、生涯1,800万円の非課税枠。複利効果で大きく資産を増やせる可能性。 |

| 今の楽しみ、ご褒美資金 | 不動産クラウドファンディング | 配当金を得られる。少額(1万円〜)から始めやすい。投資が身近になり、お金との向き合い方が変わる。 |

| 緊急予備資金、短期資金 | ネット銀行の普通預金(高金利) | いつでも引き出せる流動性。あおぞら銀行BANKなら100万円まで年1.00%(税引前、変動金利、2026年7月現在) |

みんなも「NISA貧乏」にならずに、未来も今もハッピーな人生を送ってほしいなって心から思ってます!💖

私が紹介したCONDOに興味がある方は、初心者さん向けのガイドを作ってるので、

よかったらみてくださいね!

手間暇かけて作ったので、ぜひ読んでみてほしいです🥺

今日も最後まで読んでいただいてありがとうございました!